Direitos de autor da imagem: Comissão Europeia

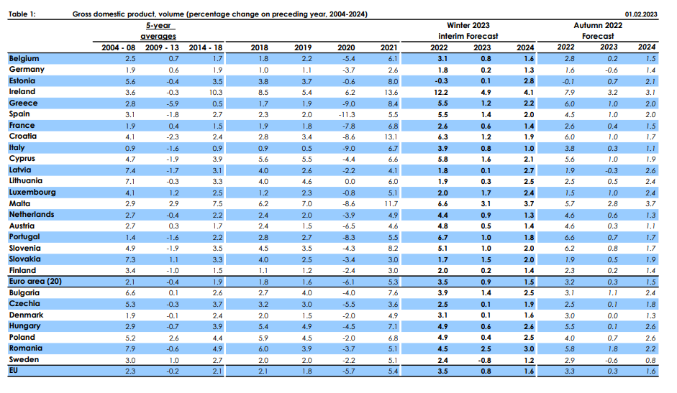

A Comissão Europeia (CE) publicou, no dia 13 de fevereiro, as previsões económicas de inverno de 2023, segundo as quais Portugal deverá registar um crescimento de 1% no presente ano, sendo uma revisão em alta face aos 0,7% prognosticados nas previsões de outono de 2022.

A CE refere que, apesar da diminuição dos preços da energia no mercado grossista e da melhoria do sentimento económico, a perspetiva de crescimento no primeiro trimestre de 2023 permanece relativamente fraca, uma vez que os consumidores e as empresas ainda enfrentam incertezas relativamente aos custos de energia nos meses de inverno. A partir do segundo trimestre, o crescimento deverá melhorar, sendo que para o ano seguinte, 2024, se prevê uma aceleração deste para 1,8% (mais 0,1 p.p. que o anteriormente previsto), considerando hipóteses que incluem uma procura externa mais forte e preços de matérias-primas mais favoráveis.

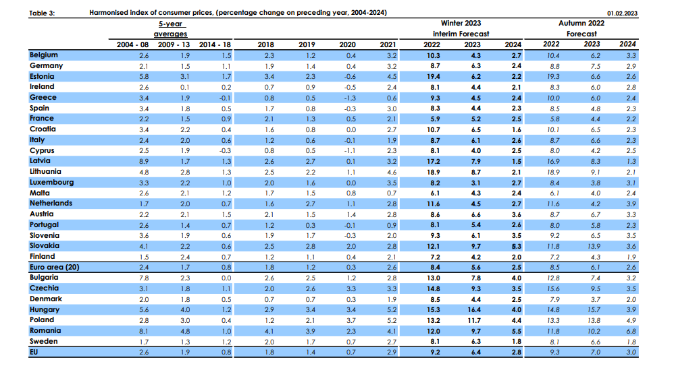

No que diz respeito à inflação, a CE refere que o pico da inflação foi atingido no último trimestre, considerando a última informação relativamente ao comportamento do índice harmonizado de preços do consumidor no mês de janeiro. Assim, no período de previsão (2023 e 2024), a inflação deverá prosseguir uma trajetória de desaceleração em linha com descidas de preços da energia nos mercados grossistas e das matérias-primas. A forte precipitação nos últimos meses na Península Ibérica deverá contribuir para a continuidade do processo de desinflação nos mercados dos bens alimentares e da energia, revertendo parcialmente os efeitos da seca severa que afetou o país até setembro. No entanto, as pressões de aumentos salariais deverão manter os preços dos serviços e da inflação subjacente em níveis ainda altos. Neste contexto, a Comissão Europeia antecipa uma inflação de 5,4% em 2023 e de 2,6% em 2024, o que face às previsões de outono, representa uma revisão em baixa de 0,4 p.p. em 2023 e uma correção em alta de 0,3 p.p. no ano de 2024.

No que diz respeito ao crescimento para 2023 da União Europeia (UE)e da área do euro, o crescimento deverá ser de 0,8% e de 0,9%, respetivamente, constituindo uma revisão em alta de 0,5 p.p. e de 0,6 p.p. face às previsões de outono, o que é justificado por uma posição mais forte em 2022 e por um cenário ligeiramente mais favorável para o crescimento anual. Por um lado, a inflação e os preços, de energia, ainda altos, assim como os efeitos de uma política monetária mais restritiva afetam negativamente as famílias (prejudicadas ainda pelas revisões salariais abaixo da inflação) e as empresas (em especial aquelas mais sensíveis às taxas de juro, como o setor da construção), enquanto que a melhoria do sentimento económico em janeiro sugere que a economia europeia se encontra numa melhor situação no início do ano, esperando-se que a descida dos preços do gás beneficie o consumo. A execução do PRR deverá ainda impulsionar o investimento, apesar dos efeitos de condições financeiras mais restritas.

Ao nível da União Europeia, apenas a Suécia deverá registar um crescimento negativo de 0,8% (tendo sido revisto negativamente em 0,2 p.p.), enquanto que a Irlanda será o país com maior crescimento tanto em 2023 (4,9%), como em 2024 (4,1%).

Para o ano de 2024, o crescimento da UE como da área do euro, foi mantido inalterado em 1,6% e 1,5%, respetivamente, prevendo-se que a redução da inflação permita uma recuperação do consumo privado, enquanto que uma procura interna e externa mais fortes deverão impulsionar o investimento e as exportações.

No que diz respeito à inflação na área do euro, esta deverá desacelerar para 5,6% em 2023 e 2,5% em 2024, constituindo uma revisão em baixa de 0,5 p.p. e 0,1 p.p., respetivamente. Todas as principais componentes deverão contribuir para a desaceleração com particular destaque para os preços da energia, em que a queda do preço do petróleo deverá originar uma inflação negativa no caso dos combustíveis. No caso dos bens alimentares, a estabilização nos preços dos produtos agrícolas no produtor em conjunto com preços de energia mais baixos deverá contribuir para um alivio das pressões de subidas. Por sua vez, os bens industriais não energéticos deverão beneficiar de um euro mais forte e da normalização das cadeias de fornecimento, enquanto que a inflação nos serviços apenas cessará de forma mais gradual devido ao crescimento dos salários.

No caso da inflação subjacente, a desaceleração deverá ser mais lenta comparativamente com o índice geral, sendo que a atividade económica mais forte contribui para pressões mais persistentes.

Ao nível da área do euro, a inflação mais elevada deverá ser registada na Eslováquia (9,7%) e a mais baixa no Luxemburgo (3,1%). No ano de 2024, apenas três países deverão registar uma inflação inferior ou igual a 2%, nomeadamente: Letónia (1,5%), Croácia (1,6%) e Finlândia (2%).